Asigurare auto în Turcia: ghid complet pentru străini

Table of Contents

Puțini străini știu că, în Turcia, o simplă tamponare fără asigurare poate duce nu doar la amendă, ci și la reținerea mașinii. Asigurarea auto nu este opțională, iar costurile și regulile s-au schimbat radical în ultimii ani. Acest ghid te ajută să înțelegi clar cum funcționează asigurarea auto în Turcia și ce ai de făcut ca străin.

Mai jos găsești informații actualizate, fără termeni complicați, cu exemple reale și sfaturi utile pentru a evita cheltuieli inutile sau probleme legale.

De ce este necesară asigurarea auto în Turcia?

Asigurarea auto obligatorie din Turcia, numită Trafik sigortası, este reglementată de Legea circulației rutiere nr. 2918. Rolul ei este simplu: acoperă daunele produse altor persoane atunci când ești vinovat de un accident.

Legea turcă spune clar: șoferul vinovat plătește daunele materiale, cheltuielile medicale, despăgubirile pentru vătămări corporale și, în cazuri grave, compensațiile pentru deces. Fără asigurare, aceste sume cad direct în sarcina ta.

Lipsa unei polițe valabile atrage amenzi, reținerea vehiculului și costuri suplimentare de parcare. Cu o poliță activă, compania de asigurări plătește despăgubirile în limitele legale.

Cum funcționează asigurarea auto?

Asigurarea de trafic acoperă doar daunele provocate terților. Nu îți repară propria mașină și nu acoperă furtul sau incendiul – pentru asta ai nevoie de asigurare completă (Kasko).

Indiferent dacă accidentul are loc în oraș sau în afara lui, polița reduce riscul unor pierderi financiare serioase. Costurile medicale ale victimelor sunt achitate direct prin sistemul de asigurări sociale, iar despăgubirile materiale sunt plătite de asigurator.

Sfat practic: dacă conduci des în orașe mari sau ai o mașină scumpă, ia în calcul o poliță Kasko cu răspundere civilă extinsă. Limitele legale ale asigurării de trafic pot fi depășite rapid.

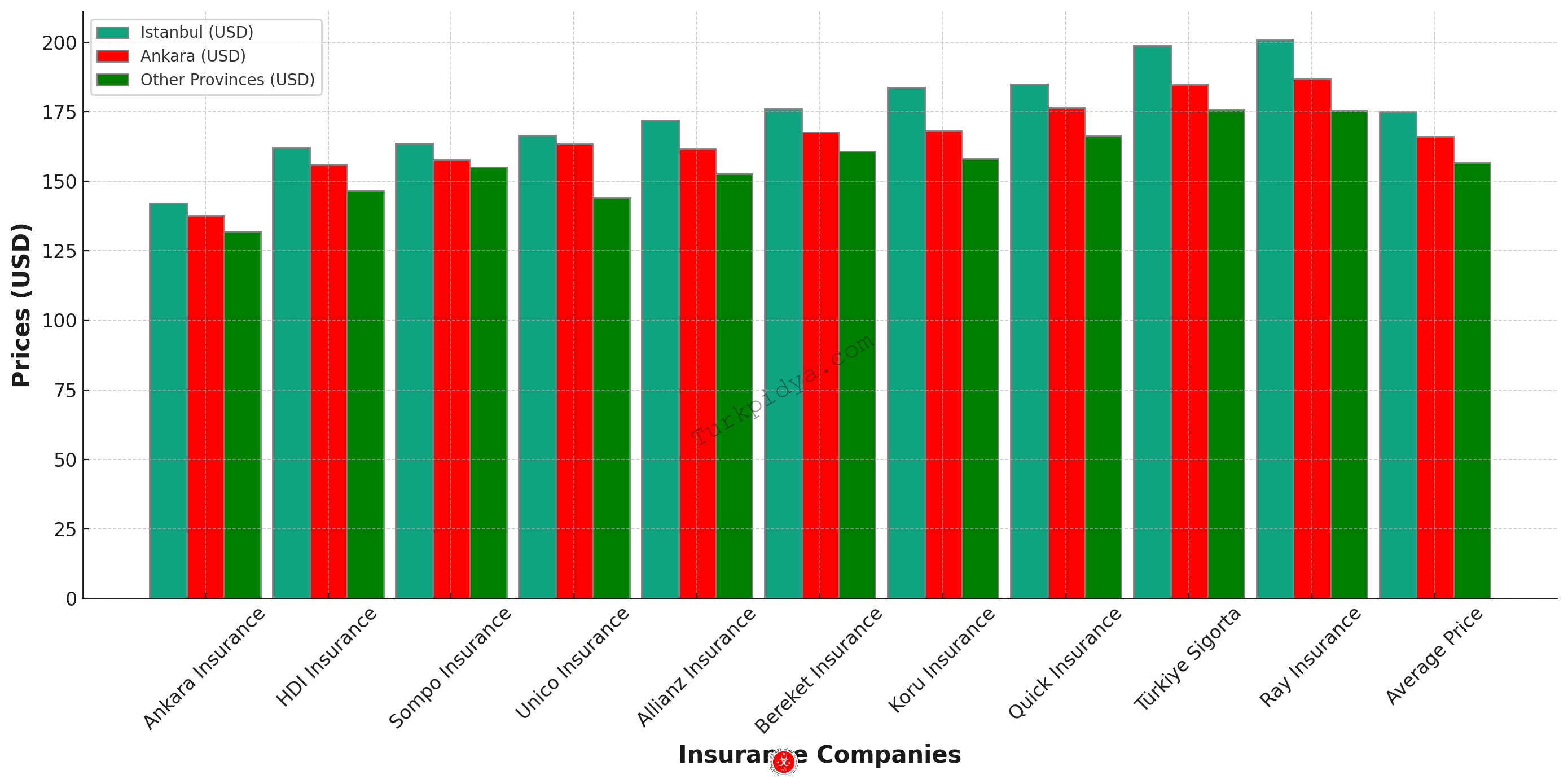

Prețul asigurării auto în Turcia

În Turcia, prețurile nu mai sunt afișate realist în USD. Polițele se calculează în lire turcești (TRY), iar suma depinde de istoricul tău de daune (basamak) și de oraș.

| Oraș | Șofer fără daune | Șofer risc ridicat |

|---|---|---|

| Istanbul | ~7.500 TRY | ~54.500 TRY |

| Ankara | ~7.300 TRY | ~43.900 TRY |

| Izmir | ~7.100 TRY | ~42.600 TRY |

Nu există tarife fixe pe companie. Prețurile sunt stabilite dinamic prin sistemul central al SBM, iar fiecare firmă poate oferi reduceri limitate sub plafonul legal.

Prețurile plafonului asigurărilor de trafic

În Turcia există un plafon maxim legal. Acesta depinde de nivelul de risc și de tipul vehiculului.

- Plafon maxim ianuarie: aproximativ 300.212 TRY

- Se aplică șoferilor cu istoric negativ și vehiculelor comerciale

Acoperiri obligatorii de asigurare de trafic

Asigurarea de trafic include automat următoarele acoperiri:

- Daune materiale

- Cheltuieli medicale

- Invaliditate permanentă

- Despăgubiri în caz de deces

Limitele legale actuale sunt:

- Daune materiale: 400.000 TL per vehicul / 800.000 TL per accident

- Vătămare sau deces: 3.600.000 TL per persoană / 18.000.000 TL per accident

Reînnoirea asigurării de trafic

Polița este valabilă 12 luni și trebuie reînnoită la timp. Dacă întârzii, pierzi bonusul de șofer fără daune, iar prețul crește automat.

Cum se obține asigurarea auto?

- Introduci numărul de înmatriculare și datele proprietarului

- Primești oferte din sistemul central

- Alegi și plătești online

- Polița ajunge pe e-mail în câteva minute

Asigurarea auto este obligatorie?

Da. Conducerea fără asigurare este sancționată cu amendă și reținerea vehiculului până la încheierea unei polițe valide.

Diferența dintre asigurarea auto și Kasko

Asigurarea auto plătește daunele altora. Kasko îți protejează propria mașină. Prima este obligatorie, a doua este opțională, dar foarte recomandată pentru străini.